日本は低金利が長く続いています。不動産投資においては、借入金利は毎月のキャッシュフローに大きく関係してくるので非常に重要です。今回は、金利について詳しく見ていきたいと思います。

なぜ、住宅ローン低金利が続くのか

日銀は金融緩和政策を続けています。その影響もあって、2013年以降、貸出金利低下の一途をたどっています。景気回復、株価値上がり、インフレ、と本来は住宅ローン金利が上昇してもよい材料がそろっていますが、基準となる政策金利の引き上げを、日銀が行う見込みはしばらくなさそうです。そこには、インフレにもかかわらず低金利をキープすることによって国民の購買力を上げ、経済を循環(発展)させ、税収入を増やそうという狙いがあると思われます。経済学の常識を打ち破るような、なりふり構わぬ意気込みで、政府・日銀は景気回復を行いたいと思っている意識の表れと言っていいでしょう。

賃貸住宅への投資は長期に及び、また、その借入金額は多額です。今は低金利でも、変動金利を選択して不動産投資を行うとするならば、将来的に金利が急上昇してしまったら、収支計画は大きく狂ってしまいます。

そもそも金利とはどのように決まるの?

ローン金利は、おおまかに言うと、変動金利は短期プライムレート、固定金利は長期プライムレートに、金融機関の利益分の金利を乗せ、さらに様々なリスク要因分の金利を上乗せして決まります。

まず、変動金利は融資期間中、銀行の基準金利が変化するごとに上下する金利を言いますが、その金利は各金融機関が「短期プライムレート」を基準にして、一般的には半年ごとに利率の見直しを行っていると言われています。短期プライムレートとは、銀行が企業に融資する上で、業績面で好調な優良企業に適用する最も優遇された金利のうち、1年以内の短期間で貸し出す際の金利のことを言います。その短期プライムレートは、金融機関同士がお金を貸し借りする際に適用される「市中金利」に連動します。さらに、その市中金利をコントロールしているのが、日本銀行が設定する短期金利「政策金利」です。

一方、固定金利は、1年、3年、5年、10年全期間固定など定められた一定の期間中、利率が固定されている金利です。固定金利は長期金利(≒長期プライムレート)の影響を受け、その長期金利は、今後の長期間にわたるインフレ、デフレや短期の金利に関する予想などに大きく左右されますが、一般的には主に新発10年物国債の影響を受けると言われています。なお、賃貸住宅ローンの金利は、実は同じ条件でも金融機関によって金利に大きな差が出ることが散見されます。金利が1%変わるだけで、返済利息の金額の差は大きくなるため、しっかりと見極めた上で、金融機関を決定するようにしましょう。

これで予測できる?不動産投資ローン固定金利と〇〇は同じ動き

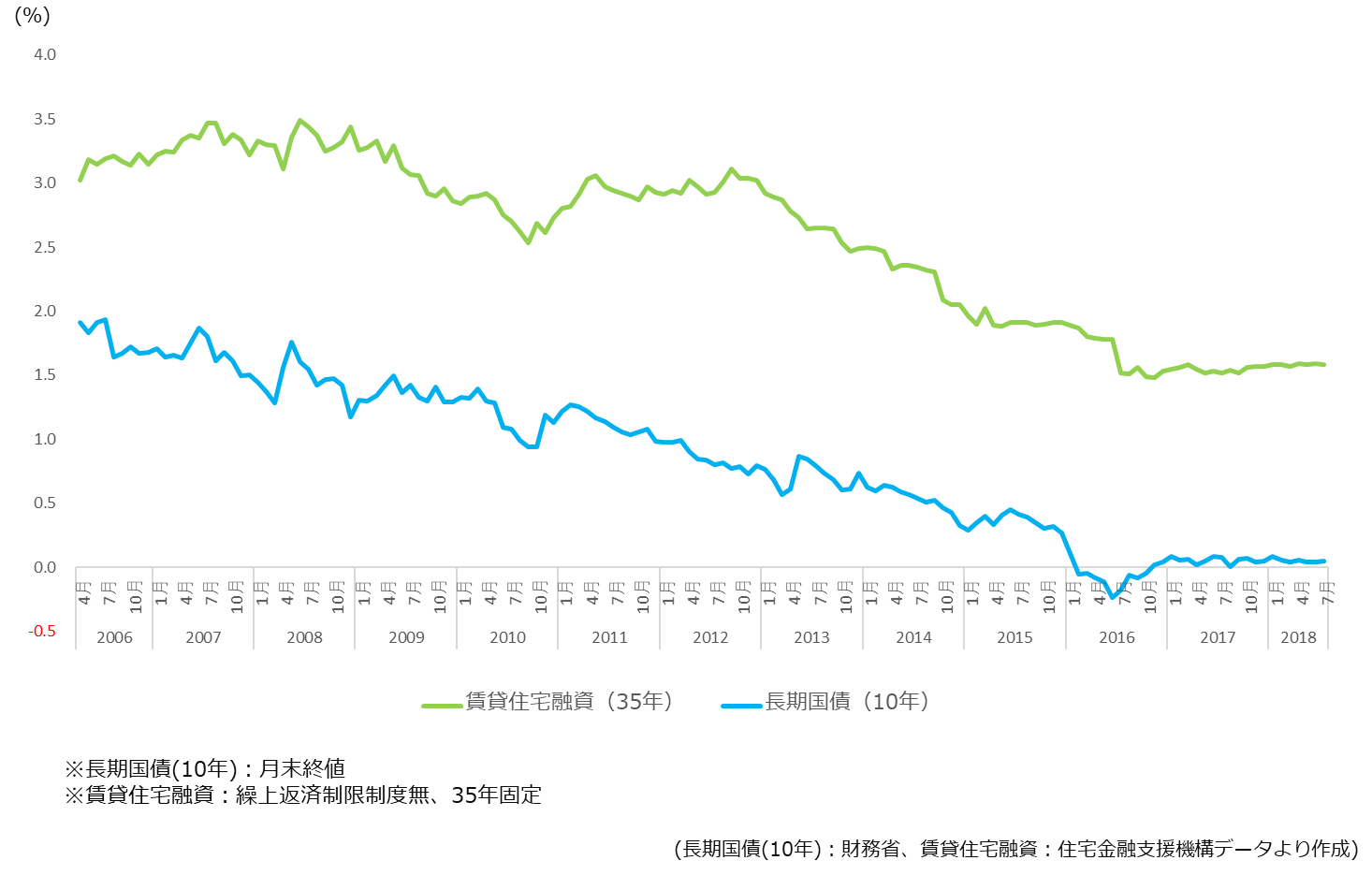

図表1

図表1

図表1は、住宅金融支援機構が提供している固定金利=フラット35の賃貸住宅用のローン金利と10年ものの長期国債の推移を示したものです。まず、賃貸住宅ローンだけ見ると、2013年初めあたりから金利がどんどん低くなり、2016年2月のマイナス金利政策導入以降さらに低下を続けています。2018年春現在では1%台半ば程度の金利で融資を受けることも出来るようです。

前回不動産市況が活況だった(リーマンショック前の)2008年半ばには、賃貸住宅ローン金利が3.5%程度だったことを考えると、今はかなりお得感があります。次に、国債との比較で見ると、両者は同じような動きを見せているのが分かります。確かに相関係数も、0.93とかなり強い相関関係を示しています。これを手掛かりに、ある程度金利の予測を立てることが出来るのではないでしょうか。

どうなる?今後の賃貸住宅ローン金利

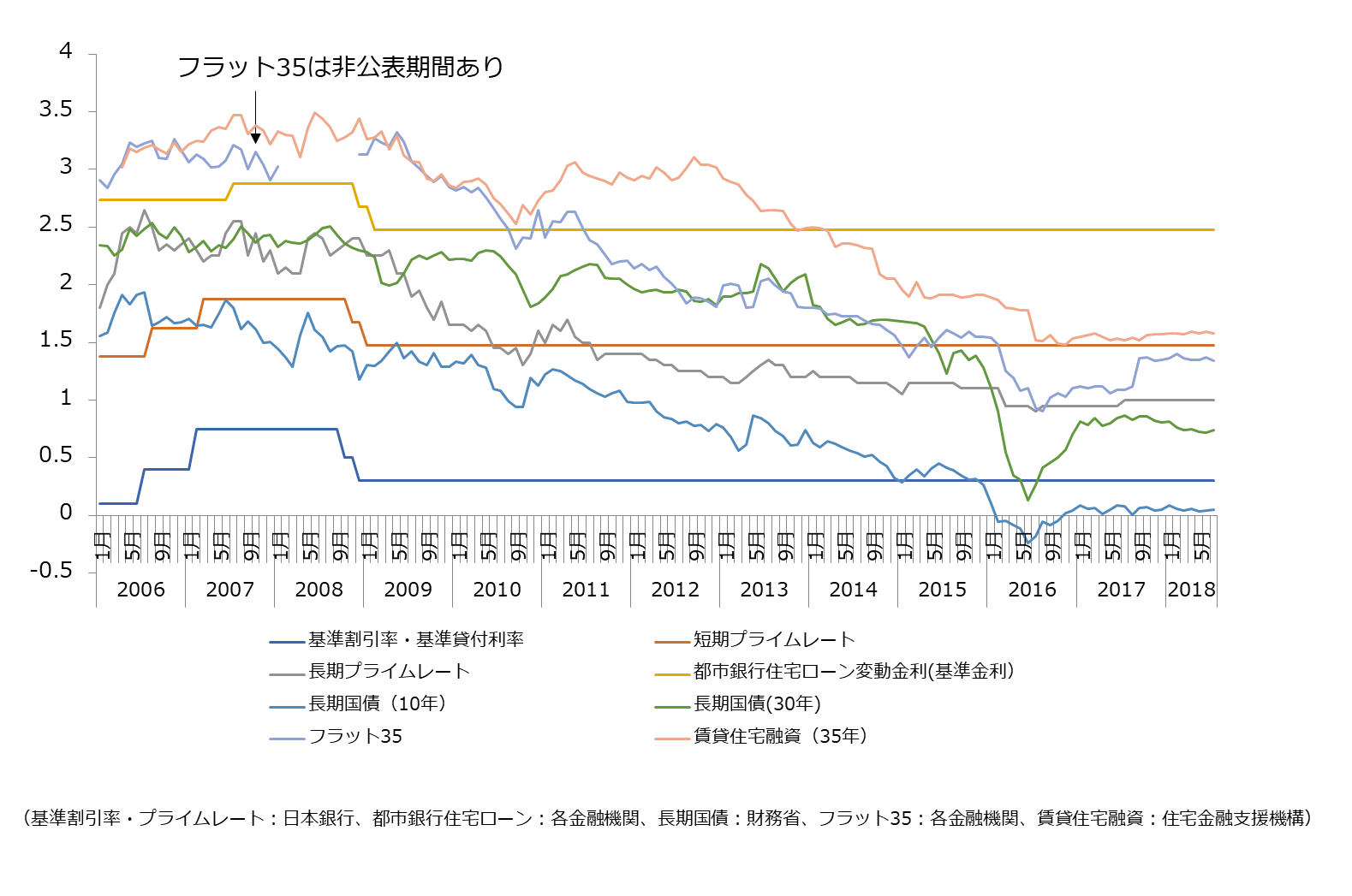

図表2

図表2

図表2は、長期プライムレート、短期プライムレート、そして、日銀の政策で決まる公定歩合に賃貸住宅ローン金利、(一般の)住宅ローン金利の推移を重ねたものです。このグラフを見ると、しばらく低金利が続きそうです。しかも、政府や日銀は、はっきりと「金融緩和を続けます」と公言しています。ただ、今の景況感が続けば、数年以内には、金利引き上げがあるかもしれません。しかし金利が上がることがあっても、これまでの経緯から見ても、小さな上げ幅で段階的に上がると考えられます。

低金利時代を言われていますが、今後いつまで続くかは分かりません。日頃から、日本経済や政府の動きについてアンテナを張っていると、今後の金利動向にも強くなれるかもしれません。不動産投資においては、借入は非常に重要な要素です。借り方や金融機関選び一つで、収支も大きく変わってきます。金利やローンを制するものが不動産投資を制すると言っても過言ではないかもしれません。