ここでは、住宅市場および不動産投資マーケットに大きな影響を与える長期金利(新発10年物国債利回り)と、長期固定金利型住宅ローン「フラット35」の借入金利について、直近1年間(2025年6月~2026年6月)の動向を整理し、両者の関係性および今後の見通しを分析します。

この1年は、日銀のマイナス金利政策解除後の利上げ局面が本格化し、長期金利が2.7%を超え、約30年ぶりの水準まで上昇するなど、わが国の金利環境に大きな構造変化が生じた時期でした。さらに、住宅金融支援機構においては「機構債の表面利率がフラット35の貸出金利を上回る逆ザヤ」という異例の事態が発生し、その後の金利水準適正化を巡る動きが、足元のフラット35金利の急上昇を生む要因となっています。

長期国債(10年物)金利の動向

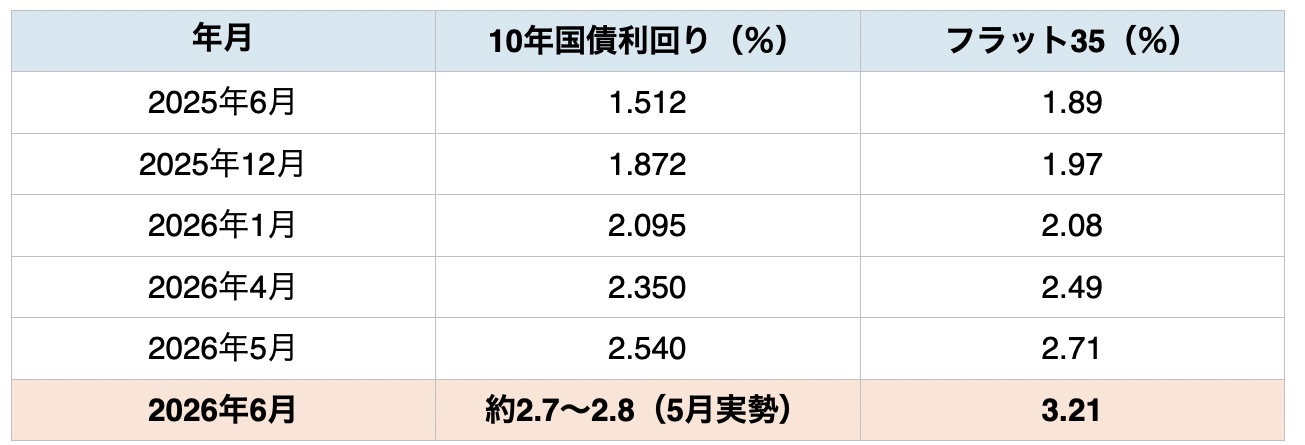

2025年夏場の長期国債金利は1.4%台~1.6%台で推移していましたが、その後は一貫した上昇基調をたどっております。とくに2025年12月以降の上昇ピッチが顕著で、約半年間で1.5%台前半から2.7%台まで、およそ1.2ポイントの大幅な金利上昇が生じています

背景には、主に次の3つの要因があると整理できます。

①日銀の金融政策の正常化

日銀は2024年3月にマイナス金利政策を解除し、長短金利操作(YCC)も終了させました。その後段階的に利上げを進め、2025年12月18日~19日の金融政策決定会合では政策金利を0.50%から0.75%へ引き上げました。これは約30年ぶりの政策金利水準であり、長期金利を一段と押し上げる転換点となりました。

②国債買入れの減額

日銀は2024年7月に長期国債の買入れ減額計画を公表し、2027年3月まで段階的に減額を進める方針を示しています。国債の最大の買い手である日銀の購入額が縮小することは、債券需給を緩め、長期金利に上昇圧力を加える材料となっています。

③財政悪化懸念と海外要因

高市政権下での補正予算を含む積極財政、原油高に伴うインフレ圧力、中東情勢の混乱などを背景に、債券売り圧力が拡大いたしました。2026年5月中旬には新発10年物国債の利回りが一時2.8%と、約29年半ぶりの高水準を付けています。

フラット35金利の動向

住宅金融支援機構が公表する【フラット35】の借入金利(最も多い金利=最低金利)について、代表的な「借入期間21年以上35年以下、融資率9割以下、新機構団信付き」の条件における月次推移は以下のとおりです。

2025年夏場は1.8%台後半で安定して推移していた【フラット35】金利は、2025年12月の日銀利上げをきっかけに上昇基調を強め、2026年1月には2017年10月の現行制度発足以来初めて2%台に乗りました。その後も上昇は止まらず、2026年6月には3.21%と、現行制度で初の3%超えを記録しております。前月比+0.50ポイントの上げ幅は、現行制度下で過去最大の上昇幅となりました。

「逆ザヤ」の発生と解消

この1年の【フラット35】金利を読み解くうえで欠かせないのが、「機構債とフラット35金利の逆ザヤ」という構造的事象です。

【フラット35】の原資は住宅金融支援機構が発行する「貸付債権担保住宅金融支援機構債券(機構債)」であり、通常はその表面利率に一定のスプレッド(経費・利ざや)を上乗せして貸出金利が決まります。ところが、2025年6月に機構債の表面利率(1.94%)がフラット35金利(1.89%)を上回る、いわゆる「逆ザヤ」状態に突入いたしました。

住宅金融支援機構は政策的役割を担う公的機関であることから、急激な貸出金利の引き上げを抑制してまいりましたが、2026年初頭には逆ザヤ幅が一時0.5ポイントを超える事態となり、もはや持続困難な水準に達しました。その結果、2026年に入ってからは金利水準の「適正化(引き上げ)」が進められ、2026年6月時点での機構債表面利率3.38%に対しフラット35金利は3.21%(逆ザヤ幅0.17ポイント)と、逆ザヤの縮小・解消方向に動いています。足元の【フラット35】金利の急ピッチな上昇は、長期金利上昇に加え、この逆ザヤ解消というもう一つの圧力が同時に作用していることに起因します。

長期国債金利と【フラット35】金利の関係性

【フラット35】の金利は理論的に「新発10年物国債利回り+ローンチスプレッド-機構の調整幅」という構造で決まるため、長期金利との連動性は本来極めて高いものです。直近1年の両者の動きを並べてみますと、概ね同じ方向に推移していることが確認できます。

上昇幅の比較と乖離

2025年6月から2026年5月までの12ヶ月間で、10年国債利回りは1.512%から2.540%へ約1.03ポイント上昇しました。一方、【フラット35】は1.89%から2.71%へ約0.82ポイントの上昇にとどまっていました(2026年5月時点)。

ところが2026年6月には【フラット35】が3.21%へ急上昇したことで、12ヶ月強の累計上昇幅は1.32ポイントに達し、長期金利の上昇幅を上回ることになりました。これは前述の通り、長期金利の上昇に加えて、これまで先送りされてきた「逆ザヤ解消」分のキャッチアップが一気に表面化したことを意味します。

つまり、長期金利と【フラット35】は中長期的にはほぼ並走しますが、機構の政策的裁量によって短期的にはタイミングや上昇ピッチに大きな乖離が生じうる、という点が改めて確認された1年となりました。