24年1月31日に23年12月分の新設住宅着工戸数が公表されました。これにより、23年1年間分の数字が出揃い、年間計を算出することができます。

23年年間の新設住宅着工戸数の分析、とくに貸家(賃貸住宅)にフォーカスして解説してみたいと思います。

23年年間の沖縄県の新設住宅着工戸数

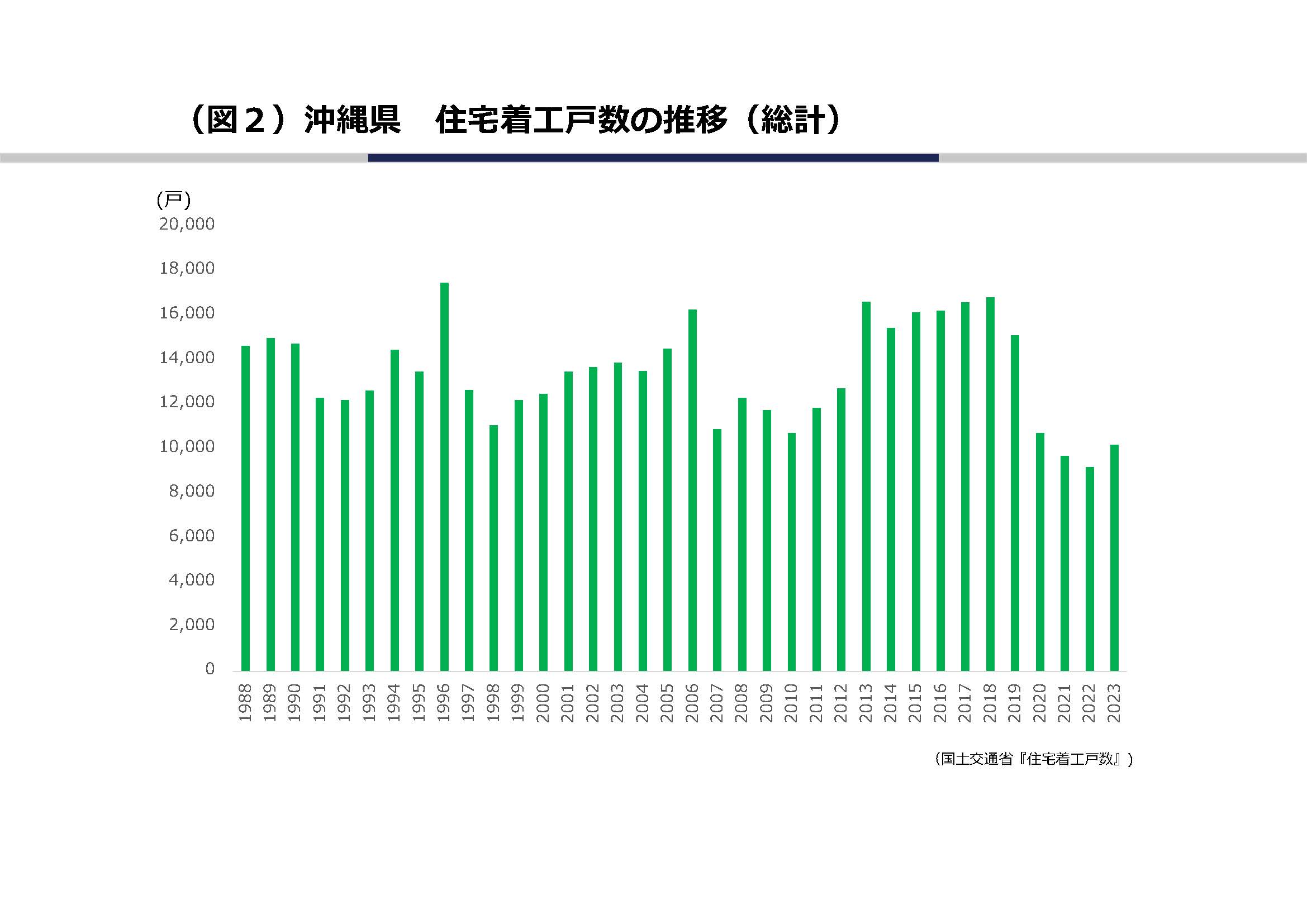

2023年1年間の沖縄県の新設住宅着工戸数の総数は、10183戸となり、前年比+10.9%、3年ぶりに1万戸を超えました。カテゴリー別では、持ち家が2484戸で、前年比-11.9%でしたが、一方、貸家は4417戸で前年比+21.1%と大きく伸ばしました。

| 2021年 | 2022年 | 2023年 | 23/22比 | |

| 総数 | 9,668 | 9,179 | 10,183 | 110.9% |

| 持ち家 | 2,787 | 2,820 | 2,484 | 88.1% |

| 貸家 | 4,399 | 3,647 | 4,417 | 121.1% |

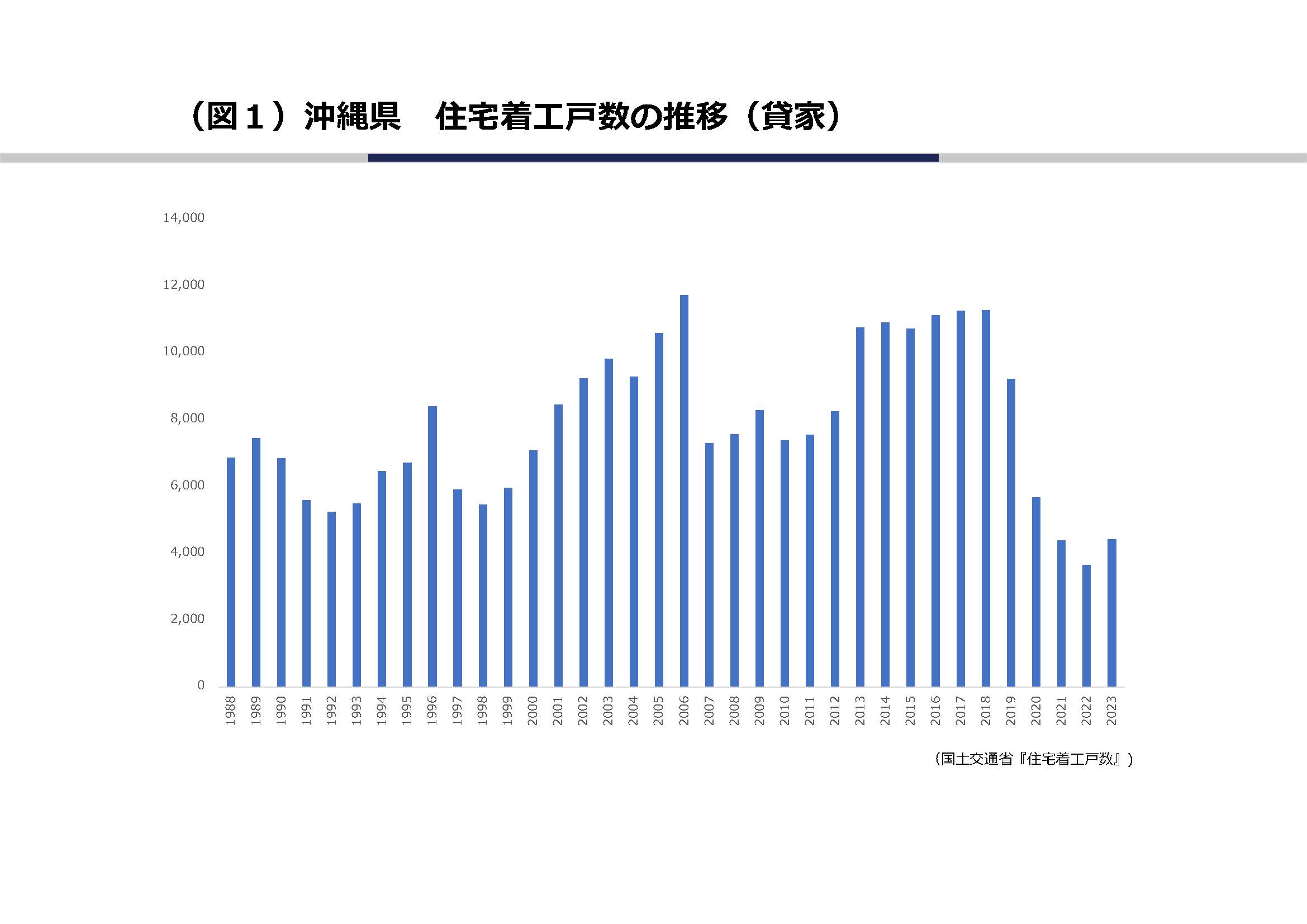

沖縄県の貸家の新設住宅着工戸数の推移

しかし、下図のように2013年から2018年までは、県内の貸家新設住宅着工戸数は1万戸をこえていましたので、比較すればまだ半分以下の状況です。

沖縄県における新設住宅着工戸数の総数は、以前から貸家の割合が高いため、貸家の新設住宅着工戸数が減ると、総数も減る傾向にあります。

全国では、過去15年で3番目の少なさ。23年年間の新設住宅着工戸数

ここからは、全国の状況です。

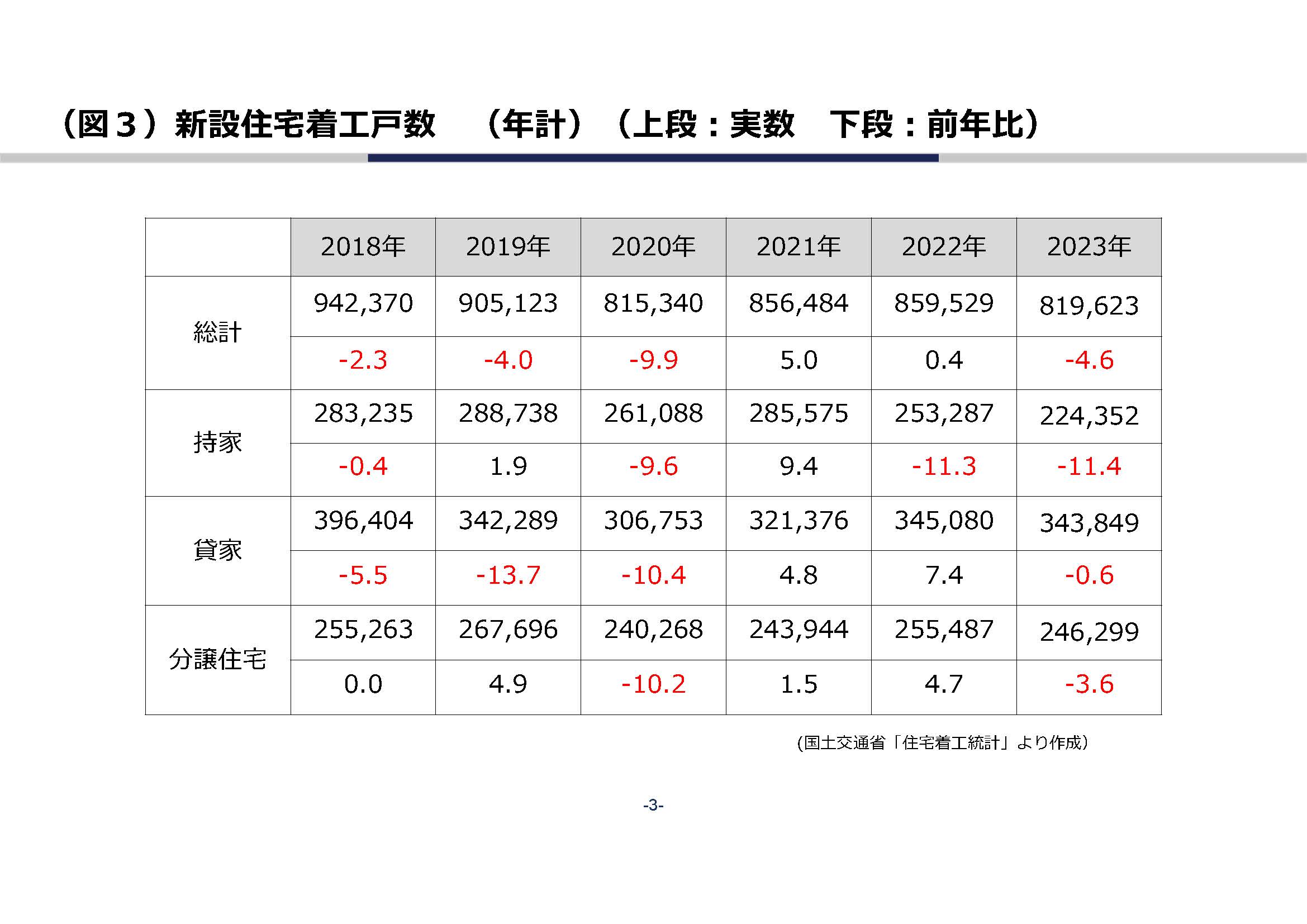

全国では、23年の新設住宅着工戸数の総数は819,623戸となり、昨年は859,529戸でしたので、マイナス4.6%となりました。3年ぶりに82万戸台を下回る数字となっています。

過去5年をさかのぼれば(6年分掲載)、図3のようになります。

ここ15年の新設住宅着工戸数をみれば、リーマンショック後2009年に78.8万戸、前年比マイナス27.9%となり大幅に減少しました。そこから徐々に回復して80万戸台~90万戸台が続きます。その後、2014年からの消費税増税(5→8%)が決まり、また相続税制改正も控えていた2013年は駆け込み需要が起こり100万戸にせまる(98万戸)となりましたが、2011年から2020年までは80万後半から90万戸台が続きました。2011~20年までの10年間の平均は90.9万戸となっています。

20年は新型コロナウイルスの影響が大きく前年比マイナス9.9%、その後21年、22年は好調な経済状況を受けて、前年比プラスが続きましたが、23年は前述のように前年比マイナスとなり、リーマンショック直後の2009年、翌年の2010年(81.3万戸)に次ぐ低水準となりました。

ここからは、各カテゴリー別に見ていきましょう。

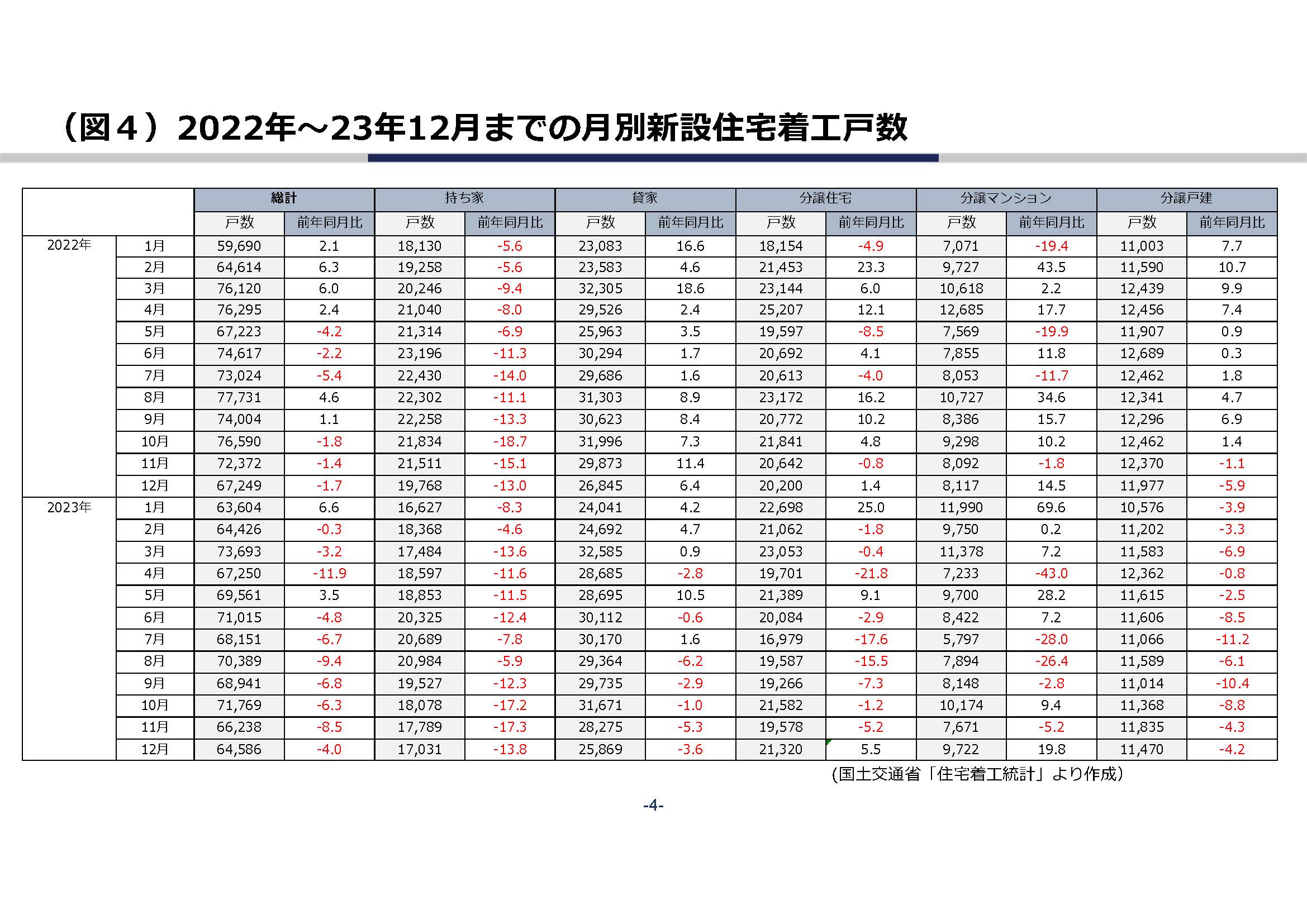

図4は、22年1月から23年12月までの2年間のカテゴリー別の新設住宅着工戸数を月ごとに示したものです。

歴史的な低水準となった「持ち家」着工戸数

23年の新設住宅着工戸数で最も目立ったのは、自己所有の土地に自己利用の自宅建築である「持ち家」の着工戸数が大きく減少したことでしょう。

23年年間の「持ち家」の新設住宅着工戸数は、22.4万戸と歴史的な低水準となりました。月単位でみても21年12月以降25カ月連続して前年同月比マイナスが続いており、22年年間では前年比マイナス11.3%、23年は前年比マイナス11.4%と2年連続して2ケタのマイナスとなっています。リーマンショック直後の2009年でも28.4万戸、新型コロナウイルスの影響が大きかった(モデルハウスなど、長期間休業していた)20年でも26.1万戸でしたので、大幅減少となっています。

住宅建築費の上昇、土地取得費の上昇に加えて、中古マンション価格が上昇する一方で中古戸建住宅が伸び悩む状況等からマンション戸建志向の低下もあるものと思われます。

横ばい続く貸家着工戸数

次に、「貸家」の着工戸数を見てみましょう。

賃貸用住宅建築である「貸家」着工戸数は、土地活用での賃貸住宅建築の一巡、建築工事費上昇、賃貸住宅適地の不足、金利上昇懸念、利回りの低下、など逆風が吹く中で、年間の着工戸数は、ほぼ横ばいの34.38万戸となりました。22年は34.50万戸でしたので、1231戸、平均20戸として約60棟の減少と、ほぼ誤差程度です。

JREITがさかんに物件を入れ替えており、私募REITの組成が増え、また個人投資家の収益賃貸住宅投資がいまだに活況である状況が伺えます。ただ、月別にみれば(図2)、23年8月以降は前年同月比マイナスとなっています。これは、投資意欲は旺盛であるものの、賃貸住宅建築のための適地不足が顕著になっていることが理由だと考えられます。

分譲戸建の着工戸数

かなり苦戦しているのが分譲戸建です。23年年間の着工戸数は13.7万戸、2年は14.5万戸でしたのでマイナス6%となっています。月別に見れば(図2)、22年11月以降14カ月連続で前年同月比マイナスとなっています。

郊外や地方都市に建築されることが多い分譲戸建は、20年後半から22年前半に、建築数は大きく増やしました(リモートワーク推進で郊外志向が高まったため)。この時に分譲戸建需要を、先取りする形で刈り取ったということが理由の1つでしょう。

しかし、それ以上に大きな要因は、「分譲戸建」の価格が上昇していることでしょう。

価格上昇の理由は大きく2つあります。まずは、分譲戸建の主戦場である都市部周辺地域の住宅地地価の上昇が顕著であることです。23年の基準地価をみれば、住宅地ではすでに高値となっている都市部よりも、その周辺地域の上昇が顕著でした。この傾向は首都圏でも関西圏でも札幌圏でも福岡圏でも見られました。

2つ目の理由は、住宅建築費の上昇です。3つ目は、近年は郊外でも立地のよいエリアの開発が進んできた(分譲した)ことで、分譲戸建用地(適した土地)が減少しています。その少なくなった適地を、例えば複数の業者が入札する等すれば、用地仕入れ価格が上昇することになります。これら3つが重なり、分譲戸建価格は上昇していると思われます。

24年の新設住宅着工戸数の見通し

最後に、24年のカテゴリー別の新設住宅着工戸数の見通しはどうでしょうか。

まず、「持ち家」は、引き続きかなり厳しい状況が続くでしょう。23年に大幅に数が減った要因は、すでに前述しましたが、その要因は今年も続きそうです。かなりの確率で、「持ち家」着工戸数は、今年よりも減るでしょう。この傾向は「分譲戸建」も同様と思われます。

また、「貸家」は、旺盛な賃貸住宅投資熱は続くと思いますが、適地の不足は避けられそうにありません。ただ、住宅賃料の上昇が都市部から徐々に郊外へも伝播していますので、都市部周辺地域での賃貸住宅投資が進めば、23年並みを維持できるかもしれませんが、着工戸数はやや減少すると思われます。