金融緩和政策の継続

植田新総裁、新執行部にとって初めての日銀金融政策決定会合が4月27-28日の2日間開催され、「短期金利マイナス0.1%程度、長期金利をゼロ%程度に誘導する現在の大規模金融緩和政策を維持、また長短期金利操作(=イールドカーブコントロール)を継続、さらにはETFやJREITの買い入れの継続、総じて全面的に現行の金融緩和政策の継続」と決定されたことが発表されました。

物価上昇の見通し

毎年四月の本会合で発表される「経済・物価情勢の展望リポート」の中で、物価上昇率の見通しを、コア消費者物価指数(生鮮食料品を除いたもの)では2023年度は前年比プラス1.8%、2024年度はプラス2.0%と前回発表から少し引き上げました。日銀が引き続き目標としている「安定継続的な2%程度のインフレ」に近い見通しとなっています。この目標には「賃金の上昇を伴う」とありますので、現在まだマイナス圏の実質賃金(名目賃金÷インフレ率)がプラスの圏内に入れば、金融緩和解除を検討することになりそうです。

金融緩和政策解除の条件

金融緩和政策は全面的な継続となりましたが、その一方で「今後、こうなれば金融緩和政策を解除する」、つまり「こうなれば金利を上げる可能性がある」という条件が見えてきました。具体的には、①コア消費者物価指数(=CPI)が2%を超えること②実質賃金が上昇すること の2つが柱となりそうです。

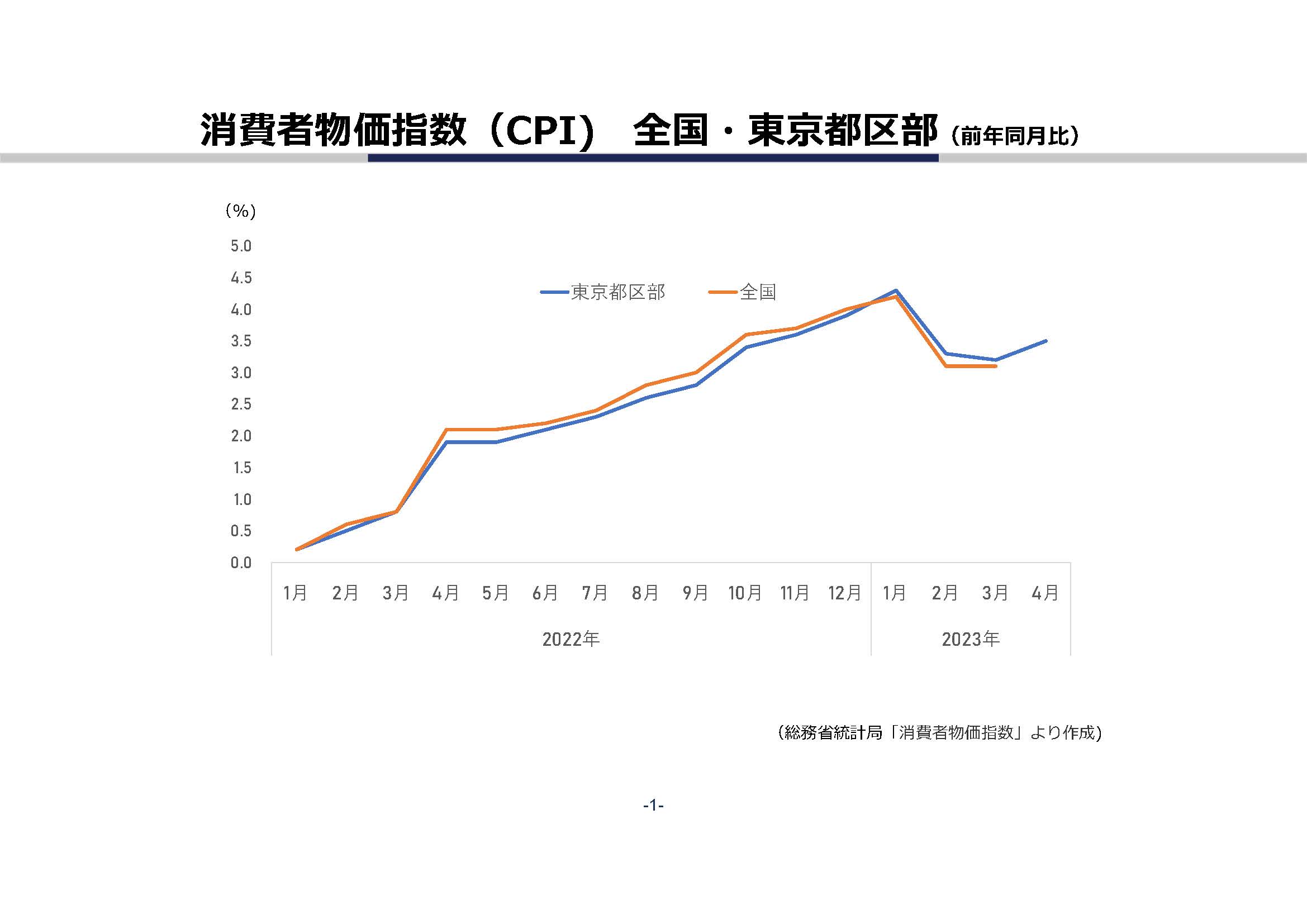

消費者物価指数の状況と見通し

1つめの「コアCPIの2%超え」では、4月28日に発表された東京都区部消費者物価指数(コア)はプラス3.5%と、すでに超えています。しかし、コアCPIはこの先上昇率が鈍化することが予想されています。前述のように日銀によれば23年度の見通しは前年比+1.8%です。23年後半は概ね2%前後で維持するものと思われます。

実質賃金の状況と見通し

2つ目の実質賃金ですが、毎月勤労統計調査3月分(5月9日公表:執筆時最新)では、前年同月比マイナス2.9%(前月はマイナス2.6%)、これは12カ月連続のマイナスとなっています。

上昇のキザシも見えています。今年の春闘労使交渉では平均3.69%の賃上げ率、そして中小企業にも波及が予想されていますので、時間差で実質賃金も上昇してくるものと思われます。

ただ、安定的に、実質賃金の前年同月比がプラス圏に入るかどうかは、もう少し様子をみなければ分かりません。そのため現状の見通しでは、2つともクリアし、金融緩和政策を緩めるタイミングは早くても24年以降になりそうです。

イールドカーブコントロールの変更と不動産市況への影響

仮にこの先、金融緩和政策を徐々に緩めるとするならば、現在10年物国債を±0.5%内に誘導している、イールドカーブコントロール(YCC)を解除することから始めると思われます。22年12月20日に許容幅を±0.25%から±0.5%に、予告なく変更した際には10年物国債の利回りは一気に上昇し、あわせて住宅ローンなどの固定金利が上昇しました。

そして、その後に現在マイナス圏内になる政策金利を引き上げということになりそうです。そのようになれば、変動金利から固定金利に変える検討をしてもいいでしょう。

イールドカーブコントロールの変更、あるはコントロールの停止がなくなれば、キャップレートの上昇可能性が出てくるため、投資系不動産の販売状況、あるいは価格に多少影響が出るでしょう。

金融政策のゆくえと賃貸経営

ここまで述べたように、日銀に見解をそのまま受け止めれば、金融緩和政策が解除され、金利が上がる時は、「消費者物価指数が上がっている」と「実質賃金が上昇している」ということになります。金利が上昇すれば、支払利息が増えますが、一方で、家賃の上昇可能性があります。

消費者物価指数が上がると、1~2年の時差がありますが、住居費(=家賃と帰属家賃)が上昇します(家賃は消費者物価の構成要素の1つで、約22%のウエイト)。つまり、賃貸住宅経営においては、家賃が上がる可能性が高いということになります。また、実質賃金が上がれば、住居費にかける総額が増えます。このように、利息支払い増(費用増)と家賃増(収入増)が、起こる事になります。

このように考えれば、金利の上昇により(多少の時差がありますが)、賃貸住宅経営の収益が、一気に悪化するということはないと考えていいと思います。