3月22日に2022年(令和4年)の地価公示が国土交通省より発表されました。今年の地価公示では、「新型コロナウイルスの影響から地価はどれくらい回復しているのか?」に注目が集まりました。例年と同じく3月分の不動産市況コラムでは最新の地価公示について解説します。

プラス圏に戻った地価

まず、全国の地価について解説します。

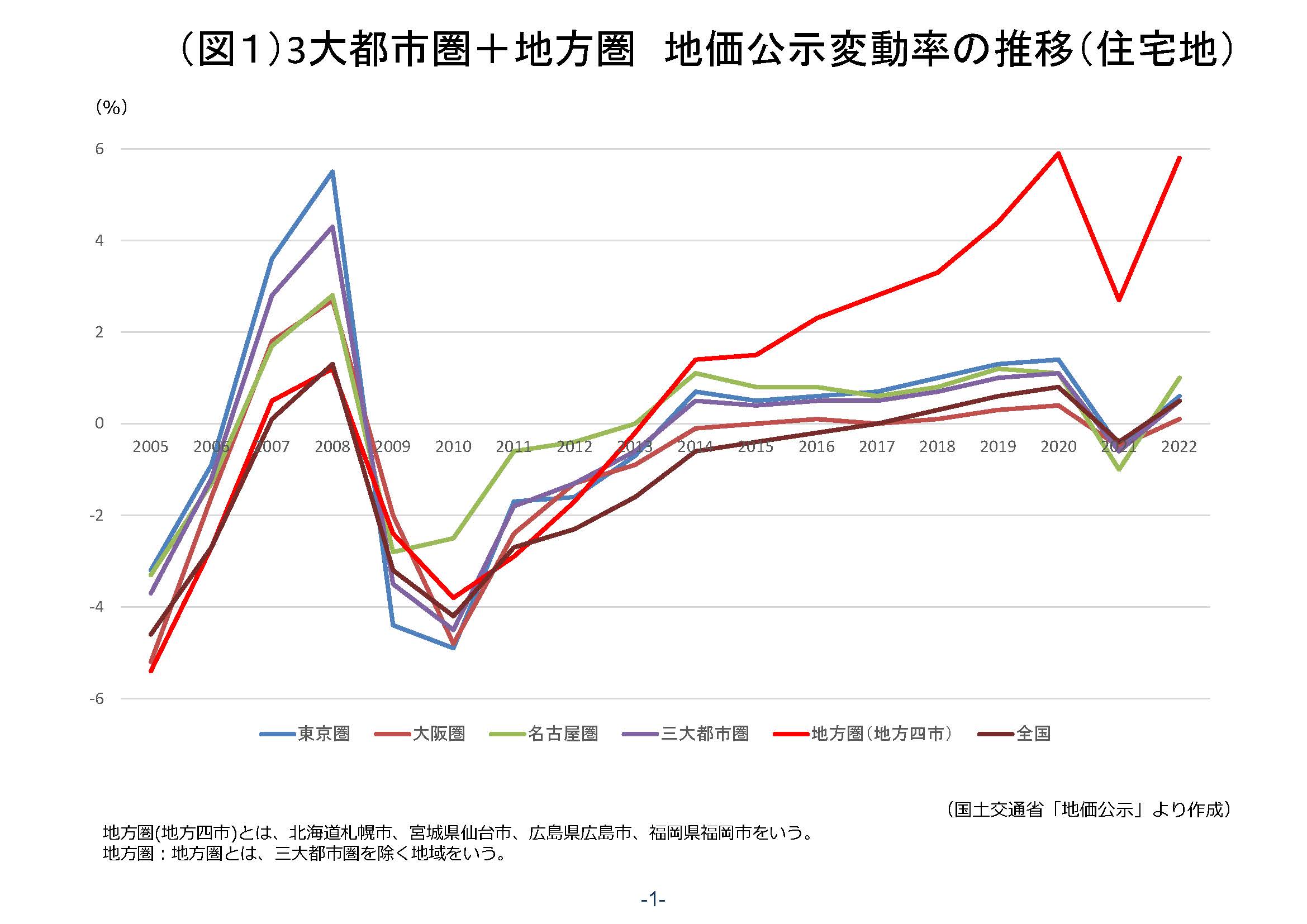

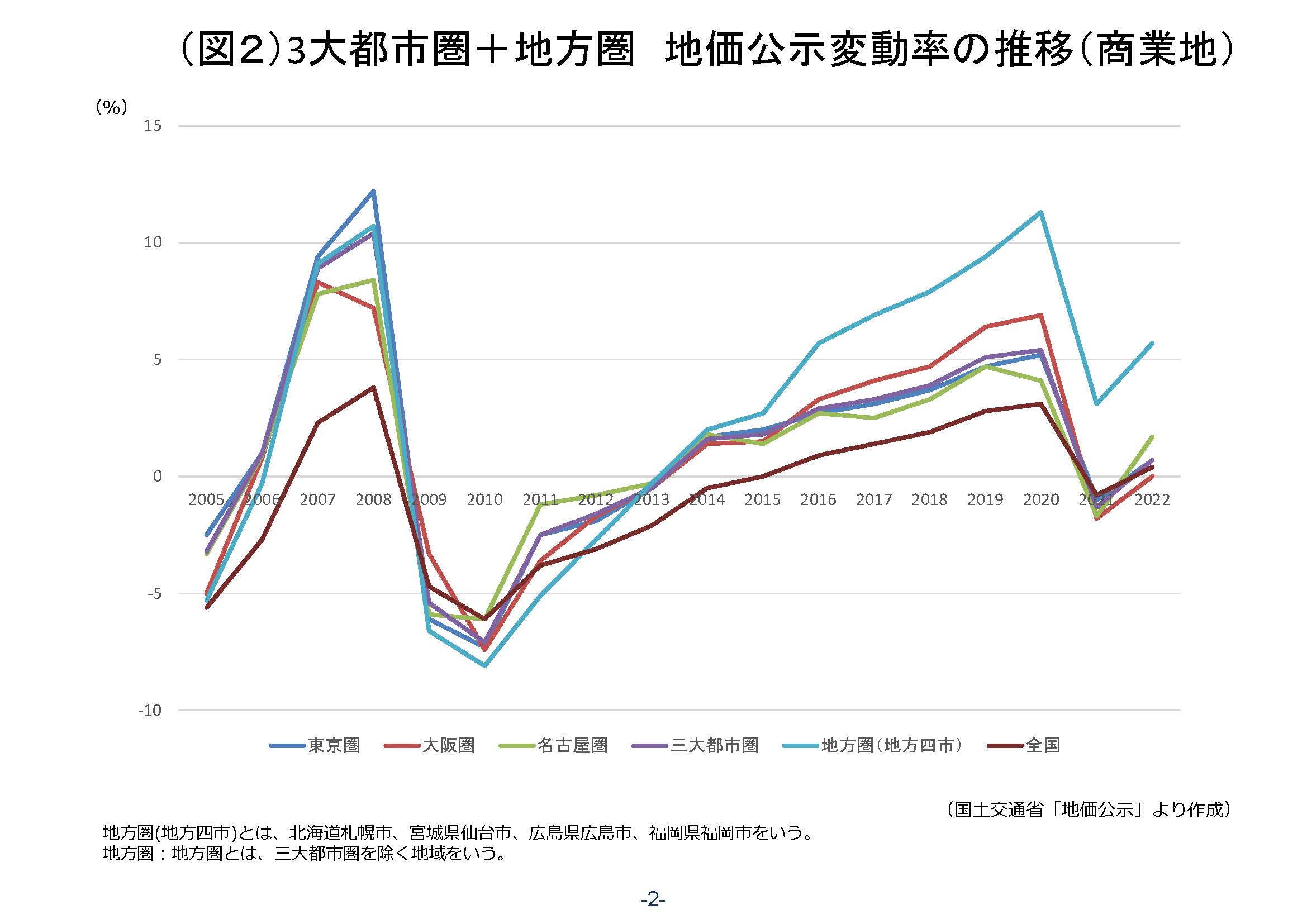

2022年の地価は、全国平均では、全用途(全用途=住宅地・商業地・工業地)平均で+0.6%、住宅地で+0.5%、商業地で+0.4%といずれもプラスとなりました。昨年2021年分では、すべてマイナスでしたので、2年ぶりということになります。20年までの5年連続のプラスから一転、6年ぶりにマイナスとなった昨年から1年でプラス圏に戻ったことになります。21年の地価公示では新型コロナウイルスの影響が大きく、三大都市圏(東京圏、名古屋圏、大阪圏)においていずれもマイナス、地方圏全体でもマイナスとなっていましたが、22年分では三大都市圏すべて、地方圏全体も合わせて1年でプラス圏に戻りました。カテゴリー別では唯一、地方4市を除くその他地方圏のみ-0.1%となりました。

全国の標準地(=調査地)は26000(うち7地点は原発事故の影響で中止中)あり、そのうち36%が下落地点(昨年は58%)、横ばいが21%(昨年は22%)で、上昇地点は43%(昨年は19%)と、昨年から大きく回復した結果となりました。

昨年は新型コロナウイルスの影響が色濃く見られましたが、2022年の地価公示では、完全回復まではいかないものの、回復傾向になってきました。コロナショックからの景気回復基調にあること、低金利が引き続き続いていること、などから住宅地では住宅需要が高まり、商業地では店舗用地、マンション用地などの需要が高まっていることが回復の要因と考えられます。しかし、一方でインバウンド需要の回復が遅れていることから、一部商業地では依然マイナスが続いています。

3大都市圏の状況

3大都市圏(東京圏・大阪圏・名古屋圏)では、全用途は+0.7%(前年は-0.7%)、住宅地は+0.5%(前年は-0.6%)、商業地は+0.7%(前年は-1.3%)となりました。3大都市圏全体ではいずれも昨年のマイナスからプラスに転じました。住宅地では3大都市すべてが2年ぶりにプラスに転じ、商業地においては東京圏・名古屋圏はプラスに、大阪圏は横ばい(±0)となりました。大都市部の住宅地では、中心部の希少性の高いエリアや利便性の高いエリアでは上昇が続いていますが、下記グラフのとおり、コロナショック前の2020年に戻るのは来年以降になりそうです。商業地では国内外の観光・ビジネス訪問(出張など)需要の回復が遅れていることもあり、マイナスからプラスには転じましたが、まだ完全回復には至っていません。

回復に差が出た大阪圏の状況

大阪圏は全用途平均で+0.2%(前年は-0.7%)、住宅地はプラス0.1%(前年は-0.5%)、商業地は±0%(前年は-1.8%)となりました。

住宅地では、大阪市内中心部の一等立地にタワーマンションが建つなどマンション価格上昇が続いており、プラス圏内になりました。2020年の大阪圏(大阪・京都・神戸などが中心)の住宅地では、3大都市圏での伸び率は最低(0.4%)だったものの、関西エリはインバウンド観光客に人気のエリアという背景から、商業地は6.9%のプラスと3大都市圏で最高の伸びを示していました。しかし、21年は大きく下げていました。

商業地では、20年+6.9%(3大都市圏で最大の伸び)、21年-1.8%(3大都市圏最大の落込み)と大きく変動した大阪圏の商業地地価でしたが、今年も3大都市圏で最も低調な伸び(±0)となりました。

その大阪圏で目立つのは大阪市が引き続きマイナス圏内にあることです。前年の-4.4%からは改善したもののマイナス1.1%に留まりました。逆に京都市は前年の-2.1%から+0.7%に改善しました。観光需要が強い京都市ではインバウンド需要はまだ見込めないものの国内観光は回復してきており、この先も伸びる可能性が高く、新規ホテル開業も以前のように増えてきました。明暗を分けた形となりました。国内観光客とともにインバウンド観光客が戻るまでは、大阪市の商業地の地価は、あとしばらく厳しい状況が続くものと思われます。

地方圏の状況

次に地方圏の様子をみてみましょう。

地方中核4市(札幌・仙台・広島・福岡)では、全用途平均は+5.8%(前年は+2.9%)、住宅地は+5.8%(前年は+2.7%)、商業地は+5.7%(前年はプラス3.1%)となり、いずれも昨年に引き続きプラスになりました。住宅地は新型コロナウイルスの影響が出る前の水準に戻りましたが、商業地においては、20年は+11%を超えていましたので、そこまでは戻していません。目立つのは札幌市の住宅地の上昇で、プラス9.3%、札幌市市内にある305地点のすべてが上昇(一部は横ばい)となっています。

地方圏全体では、全用途平均は+0.5%(前年は-0.3%)、住宅地は+0.5%(前年は-0.3%)、商業地は+0.2%(前年は-0.5%)となり、いずれも2年ぶりにプラスに戻りました。

まとめ

毎年9月に発表される都道府県地価(価格時点は7月1日)と重なる地点(同一調査地点)の公示地価を見ると、21年前半の上昇率よりも、後半(7月以降)の上昇率が高いところがほとんどでした。今年の上昇分は21年後半の寄与度が高かったということになります。つまり、地価は21年の後半以降に大きく回復し、現在も右肩上がりの状態にあるということができそうです。

金利の動向、恒常的なインフレの可能性などにより、23年の地価公示の見込みはぶれる可能性もありますが、現在の状況だけでみれば、23年の地価公示は今年以上の伸びを示すものと思われます。