最新の公示地価が2016年3月22日に発表された。

公示地価は、国土交通省が毎年1月1日時点の地価を算出し発表するもので、土地取引の際の基準として利用される。

最新データでは、平成27年1月1日時点において、全国平均(全用途)が前年比0.1%上昇。

2008年以来8年ぶりに前年比でプラスとなった。

東京など大都市圏の中心商業地の地価上昇の影響が、地方の中枢都市にも波及して、全国平均がプラスになったようだ。

地価は、一物四価と言われるように、いくつかの価格がある。

公示地価以外に公表される地価には、都道府県知事が公表する「基準地価」、国税庁の公表する「路線価」がある。

「基準地価」は、国土利用計画法に基づき、毎年7月1日時点で調査され、9月に公表される。

また、「路線価」は、相続税法に基づいて、毎年1月1日時点で調査され、7月に公表され、相続税、贈与税の算定基準となっている。

最後の1つは、「実勢価格」で、実際に取引される価格で、他の3つは公表されるがそれとは異なり、需要と供給のバランスで上下する実際の価格だ。

商業地は全国で0.9%上昇(前年は±ゼロ)して、2008年以来8年ぶりのプラスとなった。

大都市圏において、再開発案件が相次いでおり、

また急増する訪日外国人客が多く訪れる東京銀座や大阪心斎橋などの地価が大幅に上昇した。

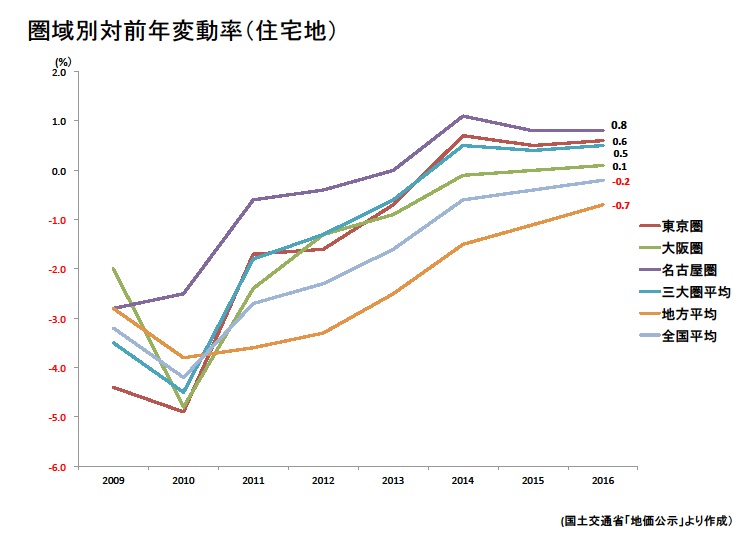

一方、住宅地は0.2%の下落となった。

図 1

3大都市圏はいずれもプラスとなったが、地方都市の平均はマイナス0.7%となっており、これが全国平均を押し下げた格好になっている。しかし、マイナス幅は6年連続で縮小した。

都道府県別に見ると,人口減少が進む地方圏では依然として住宅地の地価下落は収まりそうにない。

図 3

図3は都道府県別の住宅地地価の変動率を示している。全国平均は前年比マイナス0.2%。

震災からの復興で上位は福島・宮城。そして、沖縄県はこれら震災復興県を除けばTOPとなっている。

以下主要都市が続き11位までがプラス(±ゼロ含む)となっている。

下位に目をやると、将来、大きな人口減少が予測されている県が続いている。

秋田、鹿児島、鳥取、和歌山などだ。次年度は、商業地は今年よりもプラスになることは間違いないだろう。

しかし、住宅地の方は、今年並みではないだろうか。

【投資不動産の価格を左右する、期待利回り(CAPレート)】

不動産の投資において、重要な指標となるキャップレートとは、Capitalization Rateを略したもので、

投資家期待要求利回りあるいは還元利回りとも呼ばれている。

2003年に新たに加えられた不動産鑑定評価基準によれば、

「還元利回りは、直接還元法の収益価格およびDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を求める際に使用される率であり、将来の収益に影響を与える要因の変動予測と予測に伴う不確実性を含むものである」と記されている。

キャップレートとは不動産から生み出される純収益から不動産価格を算出する際に用いられる利回りであり、

「純収益÷キャップレート=不動産価格」として表される。

例えば、年間1000万円の純利益が見込まれる賃貸住宅でその際のキャップレートが8パーセントとすると、

その不動産の想定価格は、1000万円÷0.08=12500万円(1億2500万円)となる。

もし、キャップレートが5%ならば、2億円ということになる。

キャップレートは、地域によって異なり、また不動産の種類(賃貸住宅=レジデンス、オフィッスビル、商業施設、物流施設、ホテル・・)によっても異なる。

キャップレートがどのくらいであるかは、(一財)日本不動産研究所や不動産証券化協会(=早稲田大学国際不動産研究所データ提供)などが、一般に公開している。

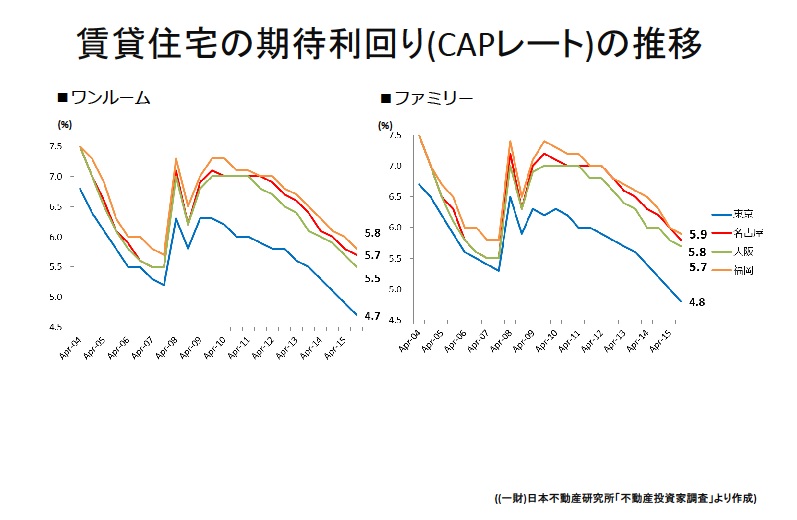

ここでは、賃貸住宅のキャップレートを見てみよう。

図 2

図2の左がワンルーム、右がファミリータイプのキャップレートだ。

先の例で示したように%が低くなっている時は、不動産価格が上がっている時と言える。

2006-7年はミニバブルと呼ばれたころで、賃貸住宅価格が上昇した(低い利回りでも、買いたいと思っている投資家がいた)

これを見れば、現在の東京エリアでは、ミニバブル期よりも低い値=不動産価格が高い状態にあることがわかる。

他エリアも、ここ2~3年キャップレートは低くなっている。

さて、この先はどうなるのだろう。