現金や不動産や株式をある程度持っている方にとって、高齢になれば相続税が大きな悩みとなります。相続税は、いつか相続人が支払う必要のある、「国への隠れ債務」のようなものです。とくに、2015年の改正により、基礎控除額が減額され相続税を支払う方が増えました。そのため、相続税は、「特定のお金持ちの為の税」とは言いにくい税となりました。相続する方にとっては、「思ってもみなかった」お金が必要となるケースもありますので、被相続人の方も相続人の方も、しっかりとした準備が必要です。

沖縄県の相続税の状況

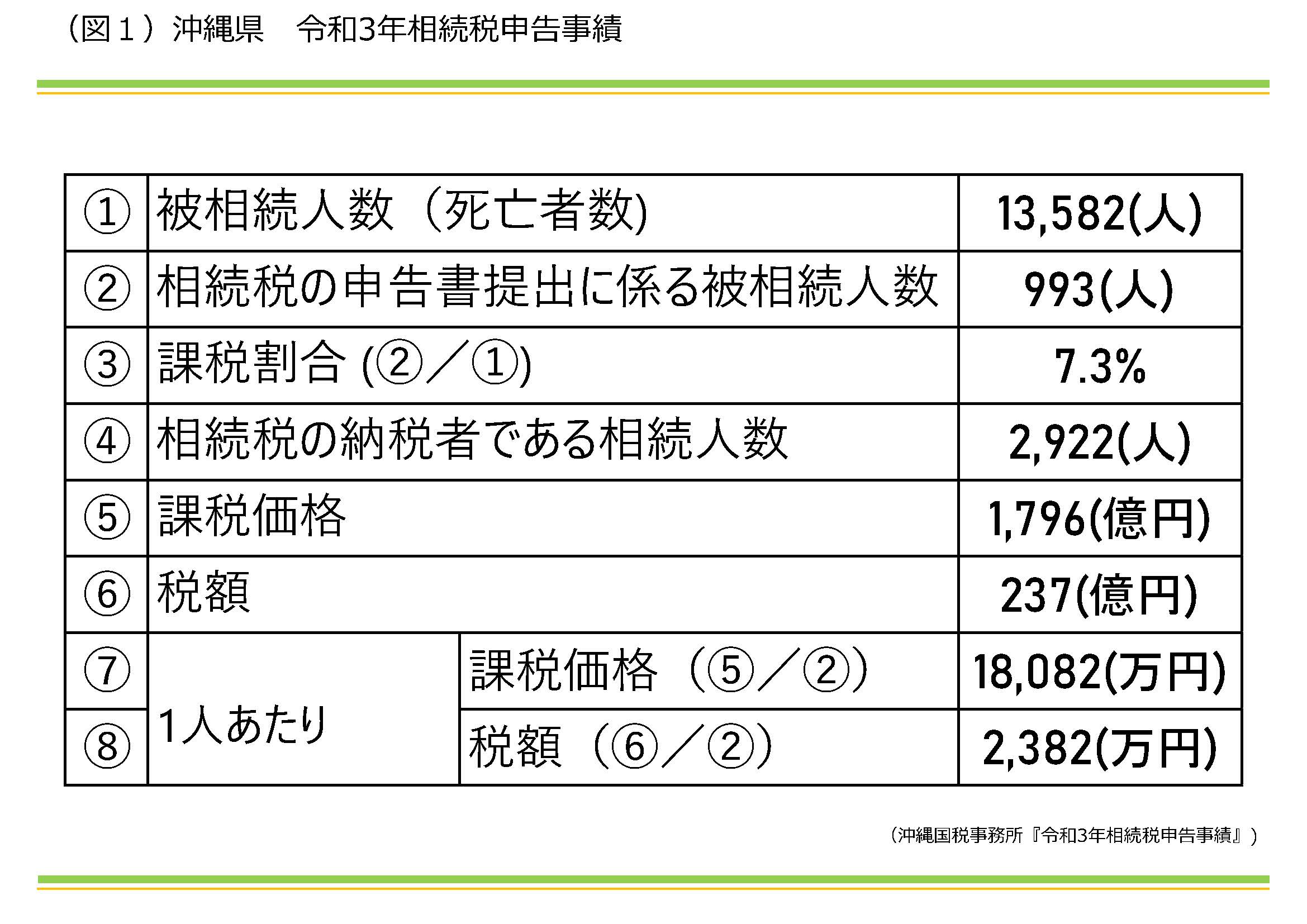

沖縄国税事務所が公表する令和3年分の相続税の申告実績によれば、令和3年の沖縄県内の死亡者13582人に対して相続税申告書提出にかかる被相続人(死亡者)数は、993人となり、亡くなられた方の7.3%(=課税割合)が該当しました。そして該当相続人(相続税を納めるべき人)は2922人となっています。また、被相続人1人当たりの税額は2382万となっています。

相続税の改正について

最初に、すでに改正から7年が経ちました。

ここ10年間の沖縄県の課税割合の推移は、図2のようになっています。改正後に一気に増えました。そしてその後も、ほぼ毎年増えていることが分かります。

ここで、2015年(平成27年)に行われた相続税の改正のポイントをまとめておきます。

相続税は、相続人が受け取る資産総額から基礎控除を差し引いたものに、一定の率をかけて計算します。改正により基礎控除の計算方法が大きく変わり、掛け率(税率)も少し変わりました。

それまで、資産総額からの基礎控除の計算式は、5000万円+1000万円×法定相続人の数でしたが、改正後は3000万円+600万円×法定相続人の数 に大きく減ることになりました。

たとえば、奥様と子供2人が法定相続人だとして、以前は合計8000万円の控除がありました。つまり相続資産が8000万円以下ならば、相続税はかからないということです。しかし、改正後の計算では、基礎控除が4800万円となってしまいます。そのため、都市部で戸建て住宅や分譲マンションなどを所有しているだけでも、相続を受けた方は相続税の納税義務が発生することになりました。この改正により、課税割合は、全国で約4%程度だったのが一気に8%台となり、現在も同程度の水準で推移しています。相続税が身近な税となったわけです。

相続税の納め方

相続税は基本的には現金で納めます。一応、不動産等の物納もできますが、そのハードルは厳しいものになっています。

相続するものには、主に現金や株式や不動産という資産がありますが、一般的な相続では大きな割合を不動産が占めます。しかし、不動産は現金化しにくい資産です。現金はもとより株式は現金化しやすいので、この範囲で相続税が納めることができればいいですが、足りなければ不動産を売却することも検討しますが、ただ先祖代々の土地を手放すことには抵抗があるものと思われます。

そのため、不動産資産の相続税評価額を圧縮することで相続税対策しようと考える方が増え、その一つの方法として事前に賃貸住宅を建築し運営することで相続税の圧縮を考える方が増えました。

相続税における不動産資産の評価(価格算定)について

相続税における不動産資産の評価額は、購入した金額や実際に売れる金額(実勢価格)とは異なります。現金の場合、1億円は1億円と評価されますが(当たり前ですが)、不動産の場合は異なります。

土地の評価は、ネットでも公表されている相続税路線価をみれば概ね分かります。路線価の1.2倍が実勢価格、あるいは実勢価格の8割程度が相場とされています。

住宅などの建物部分は、固定資産税評価額で評価されることになります。こちらは概ね実勢価格の7割程度となります。

賃貸住宅の建物と敷地の評価

自用(貸さずに自分で使う)の物件は、上記の通りですが、賃貸用物件の場合は、これに一定の率をかけてさらに下がります。1棟丸々賃貸にしている物件の場合は、一般的には建物評価額に70%を掛けます。これは、借地権が付いている建物だからです。賃貸併用住宅の場合は賃貸としている面積割合×30%と計算し、これを100%(=1)から引いた%をかけます。

賃貸用住宅の敷地の評価は、およそ固定資産税評価額のおよそ70~80%になります。こちらも賃貸併用住宅の場合はさきに述べた賃貸住宅建物の場合と同じです。

これらを合わせて計算すると50%台~60%程度の評価となり、1億円の実勢価格の不動産は6000万円程度の評価となり、4000万円圧縮できたことになります。

小規模宅地の特例でさらに評価が下がる

さらに、「小規模宅地の特例」という仕組みがあり、これに該当すれば、さらに評価が下がることになります。相続される物件が貸付事業(賃貸事業)に利用されている場合、宅地の評価を200㎡まで分は50%に減額する事ができます。(一部、相続開始前の期間に制限があります。詳細は税の専門家などにお尋ねください)

借入で資産を減らせる

多くの場合、賃貸住宅建築は借り入れ(=負債)で行われます。この負債は相続税の計算では資産からマイナスされます。そのため、大きな金額の借り入れほど資産の圧縮につながります。

以上のような理由から、所有土地に賃貸住宅を建築し賃貸住宅経営を行うことは、相続対策に有効だと言えるでしょう。